“Nhiều bậc cha mẹ nghĩ rằng phải rất giàu mới có thể để lại tài sản cho con. Thực tế, vũ khí mạnh nhất không phải là số tiền lớn, mà là THỜI GIAN và sự kỷ luật của chúng ta hôm nay.”

📢 POST NÀY KHÔNG “BÁN” GÌ TRỪ TÂM HUYẾT

Bài viết này KHÔNG quảng cáo cho bất kỳ “siêu phẩm” đầu tư nào cả. Đây chỉ là nhật ký mình tự học và sửa sai cho quá khứ (cái thời mà mình ước gì có ai đó dạy mình thay vì chỉ biết tiêu tiền). Mình chia sẻ vì hy vọng các bé nhỏ sau này sẽ trở thành “tỷ phú tự thân” nhờ được mẹ dạy đúng cách, chứ không phải vì muốn “lùa” mẹ nào đâu nhé! Không lùa ai trừ lùa con 🌸

Chào các mẹ yêu dấu của dulichmevacon.com!

Có bao giờ giữa những chuyến đi rong đuổi khắp nơi hay lúc đang loay hoay trong căn bếp nhỏ, các mẹ bỗng dừng lại một chút và nghĩ về tương lai của con mình 20, 30 năm tới không? Chúng mình dắt tay con đi khám phá thế giới, nấu cho con những bữa ăn ngon, nhưng có một món quà “vô hình” mà tớ tin rằng bất kỳ người mẹ nào cũng muốn tặng con: Sự tự do và vững vàng về tài chính.. Nhân ngày của mẹ, tự nhiên mình có cảm hứng lên bài này, đây cũng là niềm trăn trở từ lâu của một người mẹ hai con như mình. Mình ước gì mình biết đến nó sớm hơn, chỉ cần biết đến nó khi con mình 5 tuổi thôi cũng đã là một sự khác biệt lớn. Nhưng không bao giờ là muộn cả, mình tin là vậy.

Nhiều người nói với tớ: “Lương tháng còn lo chưa xong, lấy đâu ra tiền tỷ cho con?”. Nhưng các mẹ ơi, bí mật không nằm ở việc chúng ta có bao nhiêu tiền ngay lúc này, mà nằm ở việc chúng ta bắt đầu sớm thế nào. Hôm nay, tớ sẽ cùng các mẹ giải mã bài toán lập kế hoạch tài chính cho con với mức lợi nhuận mục tiêu 10%/năm – một con số “biết nói” và cực kỳ khả thi tại Việt Nam.

1. CÔNG THỨC THỰC HIỆN: CỨ ĐỀU ĐẶN LÀ SẼ ĐẾN

Để bắt đầu hành trình này, các mẹ không cần là chuyên gia tài chính. Công thức chỉ gói gọn trong 3 chữ: ĐỀU – ĐỦ – ĐÚNG.

- Vốn khởi đầu: Khoảng 10 – 20 triệu đồng. Đây có thể là tiền thai sản mẹ dành dụm được, hoặc khoản tiền lì xì đầu đời của con mà chúng mình thường “giữ hộ” rồi tiêu mất. Hãy để nó là hạt mầm đầu tiên.

- Đầu tư định kỳ: Đây là linh hồn của kế hoạch. Tùy vào thu nhập, mẹ có thể chọn mức 2 triệu (bằng vài bữa ăn hàng hay một bộ váy) hoặc 5 triệu mỗi tháng.

- Lãi suất mục tiêu: 10%/năm (Lãi kép). Đây là mức lợi nhuận trung bình khá khi mẹ chọn các Quỹ mở cổ phiếu uy tín.

2. “PHÉP MÀU” CỦA LÃI KÉP QUA CÁC CON SỐ

Hãy cùng tớ nhìn xem số tiền nhỏ bé mỗi tháng sẽ “biến hình” như thế nào. Đây là dự toán với lãi suất 10%/năm và 20 triệu đồng vốn ban đầu:

| Thời điểm | Mục tiêu cho con | Góp 2 triệu/tháng | Góp 5 triệu/tháng |

|---|---|---|---|

| 1 tuổi | Thôi nôi ý nghĩa | ~ 46.8 triệu | ~ 84.1 triệu |

| 5 tuổi | Vào lớp 1 tự tin | ~ 182.5 triệu | ~ 402.7 triệu |

| 10 tuổi | Hành trang cấp 2 Mốc 1 Tỷ | ~ 442.5 triệu | ~ 1.03 tỷ |

| 15 tuổi | Hành trang cấp 3 Mốc 2 Tỷ | ~ 864.8 triệu | ~ 2.05 tỷ |

| 18 tuổi | Đại học mơ ước | ~ 1.31 tỷ | ~ 3.12 tỷ |

| 22 tuổi | Khởi nghiệp vững vàng Mốc 5 Tỷ | ~ 2.07 tỷ | ~ 4.95 tỷ |

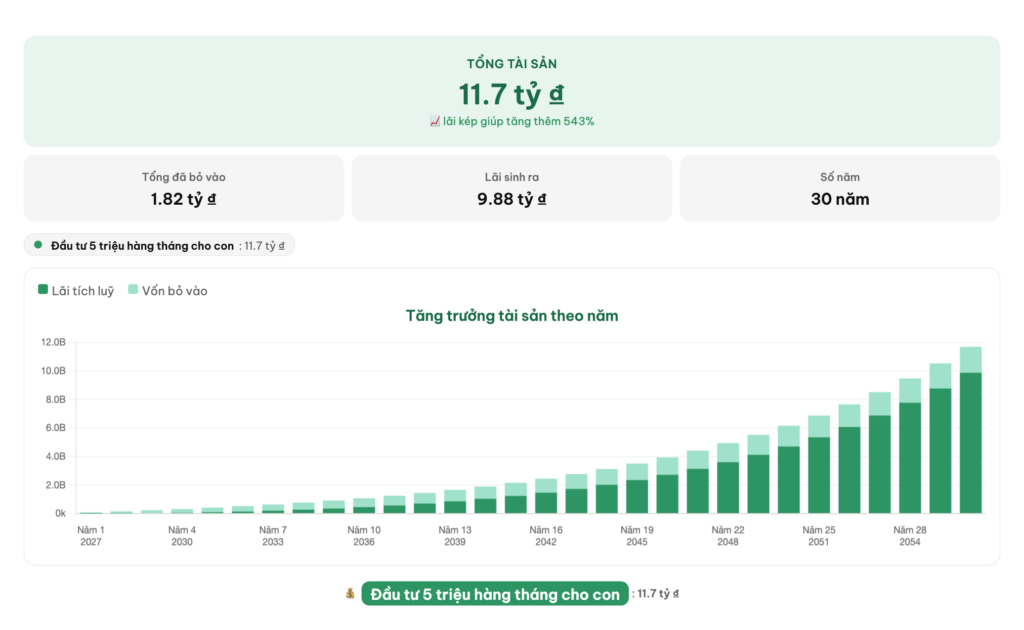

| 30 tuổi | Tự do tài chính ✨ | ~ 4.89 tỷ | ~ 11.75 tỷ |

(Công cụ tính toán hoàn toàn miễn phí dành riêng cho các mẹ)

Góc nhìn của mẹ: Phép màu nằm ở sự kiên trì

Mẹ nhìn vào bảng so sánh nhé, sự khác biệt thực sự không chỉ nằm ở con số, mà nằm ở quyền lựa chọn tương lai cho con:

- ✨ Với mức 2 triệu/tháng: Sau 30 năm con có 4.89 tỷ. Đây là một nền tảng tuyệt vời để con tự tin mua căn nhà đầu tiên hoặc khởi nghiệp.

- ✨ Với mức 5 triệu/tháng: Con số vọt lên 11.75 tỷ. Đây không còn là “hỗ trợ” nữa, mà là mẹ đã tặng con cả một hành trình Tự do tài chính ngay khi bước vào tuổi trưởng thành.

Mẹ thấy không, chỉ cần cố gắng thêm một chút mỗi tháng, tài sản của con không chỉ tăng gấp đôi mà là tăng theo cấp số nhân! Đặc biệt, hãy nhìn chặng cuối ở mức góp 5 triệu: từ năm con 18 tuổi (~3.1 tỷ) đến năm 30 tuổi (~11.7 tỷ) là một cú “nhảy vọt” thần kỳ thêm gần 8.6 tỷ đồng.

Trong 12 năm đó, thực tế mẹ chỉ nộp thêm tổng cộng 720 triệu (5 triệu x 12 tháng x 12 năm). Hơn 8 tỷ đồng chênh lệch hoàn toàn là tiền lãi tự đẻ ra tiền! Đó chính là phần thưởng ngọt ngào nhất dành cho những người mẹ kiên nhẫn và có tầm nhìn xa.

3. NHỮNG RÀO CẢN TÂM LÝ: TẠI SAO CHÚNG TA THƯỜNG THẤT BẠI?

Lập kế hoạch tài chính cho con trên giấy thì rất dễ, nhưng thực hiện được lại là chuyện khác. Có 4 “con ngáo ộp” thường xuyên làm chúng ta nản lòng:

1. “Để mai tính”

Chúng ta đợi khi nào tăng lương, khi nào trả xong nợ nhà, khi nào con đi học… mới đầu tư. Nhưng mẹ ơi, trong lãi kép, Thời gian quan trọng hơn Số tiền. Bắt đầu muộn 5 năm, mẹ có thể phải đóng số tiền gấp đôi mỗi tháng để có cùng một kết quả ở tuổi 18 của con.

2. Sợ bị lừa đảo

Chúng mình có thể thức đến 2 giờ sáng để “check var” xem trà xanh là ai, nhưng cứ nhắc đến cài app tài chính hay mua chứng chỉ quỹ là tâm lý “thám tử lừng danh Conan” lại trỗi dậy. Chúng ta sợ bị lừa đến mức thấy cái gì liên quan đến “đầu tư” cũng mặc định là đa cấp, là “lùa gà”, là một âm mưu khiến mình mất trắng tiền mua bỉm cho con. Nỗi sợ này rất chính đáng, vì ngoài kia “app rác” mọc lên như nấm sau mưa. Nhưng mẹ ơi, nếu vì sợ sâu mà không bao giờ trồng rau, thì con chúng mình mãi chỉ có… sticker và túi mù thay vì một quỹ học bổng. Bí kíp để không bị “lùa” thực ra rất đơn giản:

-

- Tránh xa các kèo “việc nhẹ lương cao”: Những chỗ hứa hẹn “không làm mà vẫn có ăn”, lợi nhuận 20-30% mỗi tháng thì chỉ có trong phim hành động hoặc… lừa đảo thật sự. Chỉ chơi với “ông lớn”: Đừng nghe lời người lạ trên mạng.

- Hãy chọn các công ty quản lý quỹ, ngân hàng hoặc công ty chứng khoán có giấy phép của Nhà nước, có trụ sở to vật vã ngay giữa quận 1 hay quận Hoàn Kiếm. Những “ông lớn” này không rảnh để đi lừa vài triệu tiền tiêu vặt của con chúng mình đâu.

- Học cách “nhìn app”: Thay vì sợ hãi, hãy dành 15 phút tìm hiểu xem App đó có thuộc hệ sinh thái lớn nào không. Đừng để nỗi sợ mù quáng biến mình thành “mẹ bỉm cổ hủ”, ôm tiền dưới gối trong khi lạm phát đang âm thầm “ăn mòn” tương lai của bé nhỏ

3. Sợ thị trường sụt giảm

“Nhỡ chứng khoán sập thì sao?”. Đây là nỗi sợ lớn nhất. Nhưng lịch sử 20 năm của VN-Index đã chứng minh: Thị trường có thể giảm trong ngắn hạn (vài tháng, 1-2 năm) nhưng luôn tăng trong dài hạn (10-20 năm). Việc đầu tư định kỳ hàng tháng giúp mẹ “bình quân giá”, mua được nhiều hơn khi thị trường rẻ và ít hơn khi thị trường đắt. Đây là chiến lược an toàn nhất cho các mẹ không có thời gian lướt sóng.

Và nhớ là, đừng mong đợi việc làm giàu nhanh, hãy đi chậm mà chắc.

4. Cám dỗ chi tiêu

Số tiền tích lũy cho con đôi khi bị chúng mình “mượn tạm” để đổi điện thoại, mua túi xách hay đi một chuyến du lịch sang chảnh. Hãy coi khoản đầu tư cho con là một “hóa đơn bắt buộc” phải trả cho tương lai của con trước khi chi tiêu bất cứ thứ gì khác.

4. GIÁO DỤC TÀI CHÍNH: MÓN QUÀ LỚN HƠN CẢ TIỀN BẠC

Đây là thứ mình đã ước gì mình có được sớm hơn. Nhưng thời của mình rất khác thời các con. Thời đó internet không có, điện thoại cùi bắp, lúc bé thì đến đồ ăn còn chẳng đủ, có ai nghĩ đến chuyện tài chính cá nhân? Cũng khó mà trách được bố mẹ mình. Nên bây giờ, việc cần làm không phải là hối tiếc, mà là phải làm gì đó để trang bị kiến thức cho thế hệ sau, để không bị giống như chúng ta trước đây.

Khi mẹ lập kế hoạch tài chính cho con, đừng làm nó một mình trong âm thầm. Khi con lên 7-8 tuổi, hãy bắt đầu cho con xem bảng tính này.

-

-

- Hãy dạy con rằng: “Đây là hạt giống mẹ trồng cho con, nếu chúng ta kiên nhẫn, nó sẽ thành cổ thụ”.

- Dạy con tiết kiệm tiền lì xì để “mua thêm cổ phiếu”.

- Dạy con về sự khác biệt giữa Tài sản (thứ đẻ ra tiền) và Tiêu sản (thứ lấy tiền đi).

-

Một đứa trẻ lớn lên với tư duy của một nhà đầu tư sẽ có xác suất thành công và hạnh phúc cao hơn rất nhiều so với một đứa trẻ chỉ biết tiêu xài.

5. TẠI SAO LẠI LÀ 10%/NĂM? NHÌN LẠI THỰC TẾ THỊ TRƯỜNG VIỆT NAM

Trước khi đi vào bảng tính, tớ muốn các mẹ tin vào con số 10%. Đây không phải là con số tớ tự nghĩ ra cho đẹp đội hình, mà là kết quả dựa trên lịch sử tăng trưởng của thị trường chứng khoán (TTCK) Việt Nam – kênh đầu tư tiềm năng nhất cho mục tiêu dài hạn.

Số liệu thực tế từ VN-Index (Chỉ số đại diện TTCK Việt Nam)

Nếu các mẹ nhìn vào những biến động hàng ngày, các mẹ sẽ thấy sợ. Nhưng nếu nhìn bằng con mắt của một người đầu tư cho con (tầm nhìn 10-20 năm), bức tranh sẽ khác hẳn:

- Giai đoạn 20 năm (2000 – 2020): Mặc dù trải qua nhiều cuộc khủng hoảng, TTCK Việt Nam vẫn đạt mức tăng trưởng bình quân khoảng 10% – 11%/năm.

- Giai đoạn 10 năm gần nhất (2013 – 2023): Chỉ số VN-Index đã tăng từ vùng 400 điểm lên trên 1.100 điểm. Nếu tính cả cổ tức tái đầu tư, lợi nhuận bình quân của nhiều quỹ mở hoặc nhóm cổ phiếu VN30 có thể đạt mức 12% – 15%/năm.

- Tham khảo thêm: Các báo cáo từ các công ty quản lý quỹ lớn như Dragon Capital hay VinaCapital đều cho thấy trong dài hạn, cổ phiếu luôn là tài sản có hiệu suất vượt trội so với vàng hay tiền gửi tiết kiệm.

*Nguồn tham khảo: Dữ liệu lịch sử chỉ số VN-Index trên Investing hoặc TradingView.

MẸ ĐÃ SẴN SÀNG “GIEO HẠT” CHƯA?

Đừng đợi đến lúc con trưởng thành mới lo lắng về học phí hay vốn khởi nghiệp. Hãy bắt đầu ngay từ hôm nay với số vốn nhỏ nhất mẹ có thể thu xếp.

LỜI KHUYÊN: Mẹ có thể tìm hiểu các Quỹ mở cổ phiếu hoặc ETF chỉ số VN30 của các công ty quản lý quỹ uy tín (các mẹ tự tìm hiểu, mình không muốn quảng cáo cho bên nào …). Chỉ cần vài phút đăng ký trên app, mẹ đã có thể thiết lập lệnh đầu tư tự động hàng tháng.

VÌ TƯƠNG LAI CỦA CON, VÀ VÌ SỰ AN YÊN CỦA MẸ!